En muchas empresas que operan por proyectos (construcción, obras, mantenimientos, servicios B2B), la rentabilidad rara vez “desaparece” por un solo evento: se erosiona por decisiones pequeñas que llegan tarde o sin contexto (compras fuera de presupuesto, inventario inmovilizado, costos mal imputados y aprobaciones sin evidencia). El manual adjunto propone un enfoque práctico y replicable: un rol ejecutivo (Dirección General / Sponsor) con visibilidad completa de KPIs (costos, gastos, ingresos y margen por proyecto), pero con permiso de solo lectura y un modelo de aprobaciones y escalamiento que mantiene el control sin interferir en la operación diaria.

Este diseño está alineado con buenas prácticas de control interno: la segregación de funciones separa responsabilidades de autorización/registro/custodia para reducir riesgos de errores o irregularidades. A la vez, el documento enfatiza una disciplina crítica para empresas por proyecto: “cero transacciones sin etiquetar” en analítica (Proyecto / Centro de costo / Categoría), porque sin trazabilidad “no hay rentabilidad” confiable ni decisiones robustas.

El reto: visibilidad ejecutiva sin fricción operativa

En la práctica, cuando la alta dirección no confía en el ERP, aparece el “doble sistema”: tableros en hojas de cálculo y una operación que vive en otra realidad. El manual aborda esto insistiendo en que los tableros deben permitir “desglosar” del KPI al documento fuente (asiento, factura, orden de compra, movimiento de inventario), para que la conversación ejecutiva se base en evidencia y no en supuestos

El equilibrio clave

La Dirección necesita visibilidad, no teclas de operación. Si el mismo perfil que aprueba también registra pagos, ajusta inventario o edita facturas, se rompe la segregación de funciones y se debilita la rendición de cuentas. El enfoque correcto no es “dar más permisos”, sino diseñar un rol ejecutivo con lectura amplia, rutas claras y evidencia documentada (idealmente dentro de Odoo).

El rol Sponsor en Odoo: visibilidad total, transacción cero

El archivo define un Sponsor con acceso de solo lectura a tableros y reportes de Ventas, Inventario, Compras y Contabilidad; con visibilidad de costos por proyecto, ejecución presupuestaria y KPIs. Puede exportar reportes (PDF/Excel), analizar rentabilidad por proyecto, comparar presupuesto vs ejecutado, y aprobar compras/gastos relevantes por encima de umbrales; pero no puede crear/editar facturas, registrar pagos, confirmar órdenes de compra ni ajustar inventario.

Por qué esto sí es “configurable” (no solo una buena intención)

Odoo permite gestionar permisos de acceso configurando derechos por usuario o por grupos, precisamente para limitar acciones a quienes las necesitan y evitar cambios indebidos. Esto facilita implementar un patrón ejecutivo “ver todo, tocar nada”, con trazabilidad.

Aprobaciones que llegan como trabajo, no como ruido

El manual operacionaliza aprobaciones mediante Actividades en Odoo: tareas de seguimiento vinculadas a un registro, que se notifican al responsable y quedan asociadas a la evidencia y al historial del documento. Si además se requiere automatización formal, Odoo ofrece reglas de aprobación para definir cuándo una acción necesita un aprobador antes de ejecutarse

Seguridad que corresponde al nivel de visibilidad

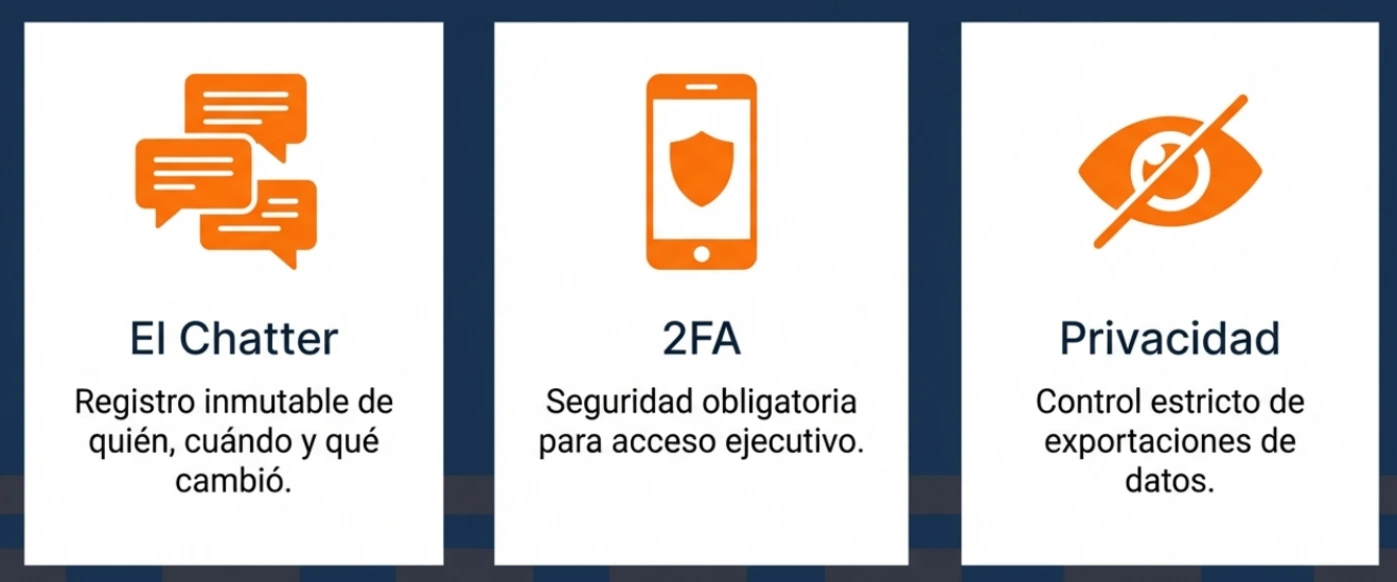

El documento recomienda contraseña robusta y activar autenticación de dos factores (2FA) para el perfil ejecutivo. La 2FA es una capa adicional a la contraseña para dificultar accesos no autorizados a cuentas en línea.Cómo lo soporta Odoo (conceptualmente)

La regla de oro: sin analítica no hay rentabilidad por proyecto

El manual lo resume en una frase que vale por política:

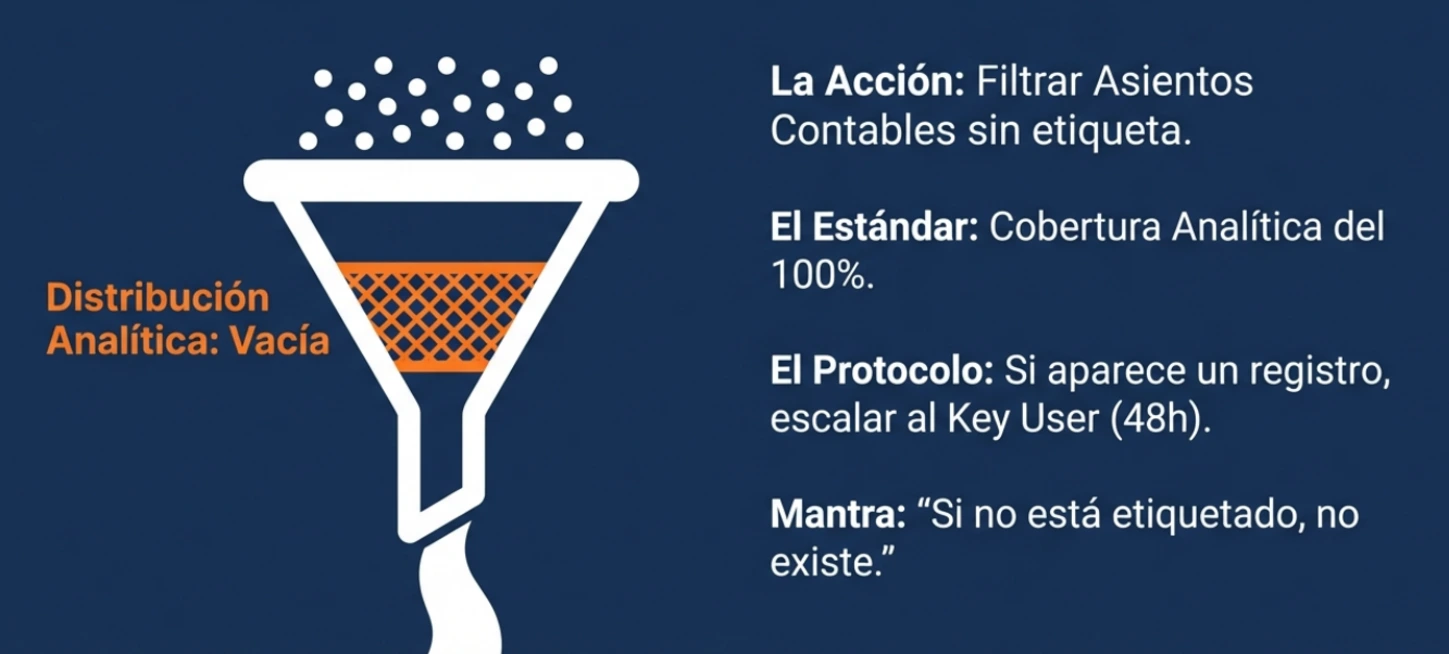

“No hay transacción sin Proyecto / Centro de Costo.”

Y la completa con un tercer eje (Categoría de Gasto) para asegurar trazabilidad y análisis. La razón es simple: si un costo entra “sin etiqueta”, se transforma en una “caja negra” que distorsiona reportes de rentabilidad y la lectura de centros de costo, y contamina el presupuesto

Disciplina ejecutiva (no solo reportes)

El documento asigna al Sponsor una responsabilidad de “enforcement”: auditar cobertura analítica semanalmente, escalar a Key Users si hay transacciones sin etiquetar y no firmar el cierre mensual si persisten brechas.

Alertas accionables: margen, presupuesto, inventario y caja

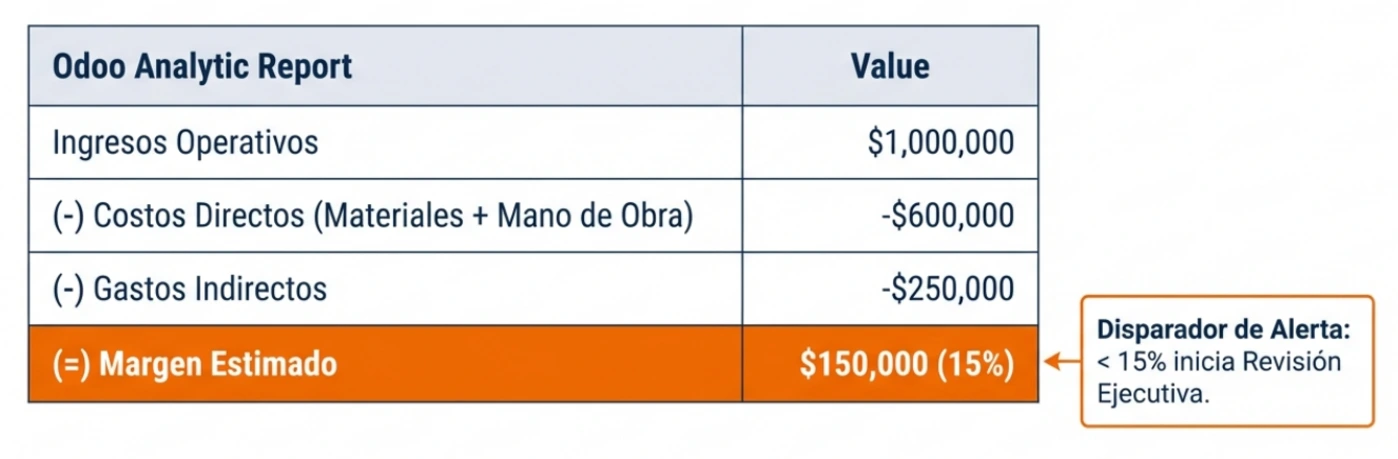

Un tablero ejecutivo funciona cuando traduce datos en decisiones. El manual propone umbrales y señales claros; por ejemplo: margen por debajo de 15% como disparador de revisión ejecutiva, y tolerancia cero a transacciones u órdenes sin etiquetas analíticas.

Semáforo presupuestario que obliga a actuar

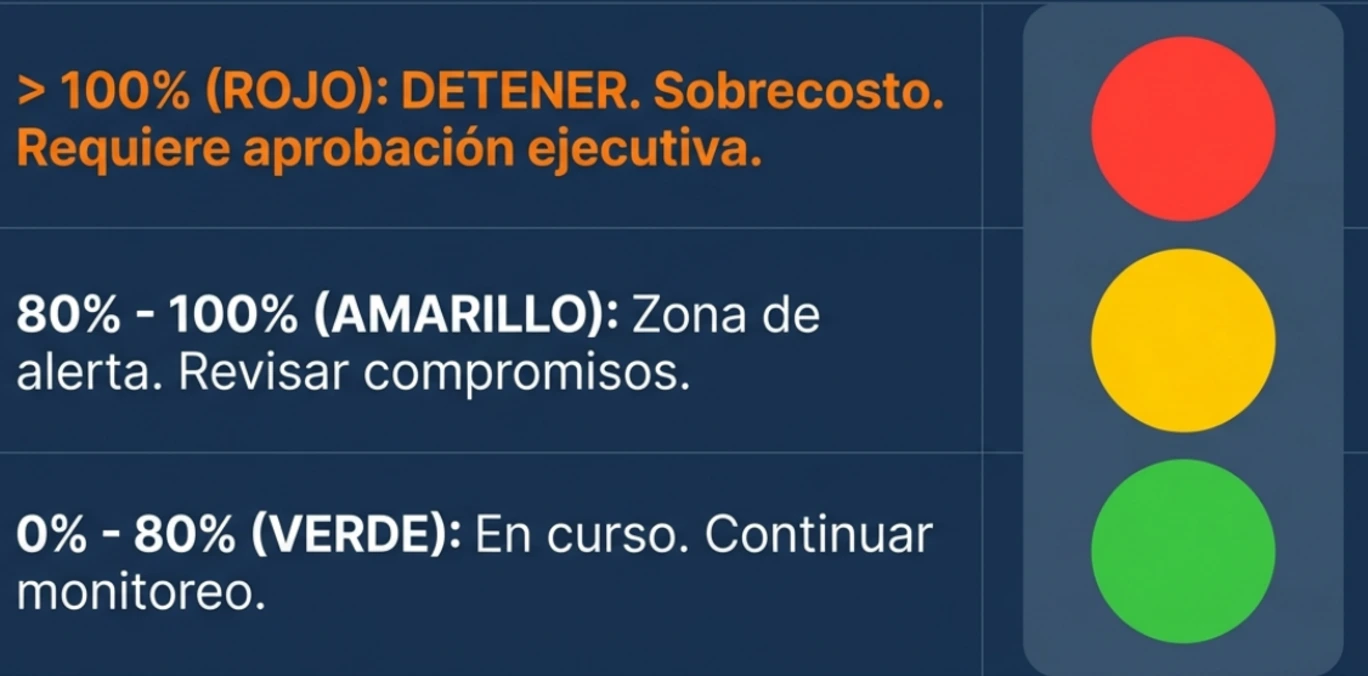

La comparación presupuesto vs ejecutado se interpreta con un semáforo basado en % consumido: verde (0–80%), amarillo (80–100%) y rojo (>100%, sobrecosto que requiere aprobación ejecutiva y justificación). Este patrón es consistente con el objetivo de los presupuestos analíticos: medir rendimiento y rentabilidad a detalle por proyecto o departamento.

Tres KPIs que conectan operación con finanzas

El archivo incluye fórmulas y lecturas para (1) rotación de inventario, (2) antigüedad de cuentas por cobrar/pagar, y (3) ciclo de conversión de efectivo (CCE = días de inventario + días de ventas pendientes − días de cuentas por pagar). La literatura financiera describe el ciclo de conversión de efectivo como una métrica para evaluar qué tan eficientemente una empresa gestiona inventario, cuentas por cobrar y por pagar; un ciclo más corto suele indicar conversión a efectivo más rápida.

Sin trazabilidad, no hay confianza

El manual recuerda que Odoo mantiene pista de auditoría (por ejemplo, mediante el chatter con historial del registro). En la documentación de Odoo, el chatter se presenta como una función integrada para agilizar comunicación y mantener trazabilidad y responsabilidad del equipo. En términos de seguridad, una pista de auditoría es un registro (idealmente resistente a manipulación) de actividad del sistema y del usuario que respalda cumplimiento e investigación.

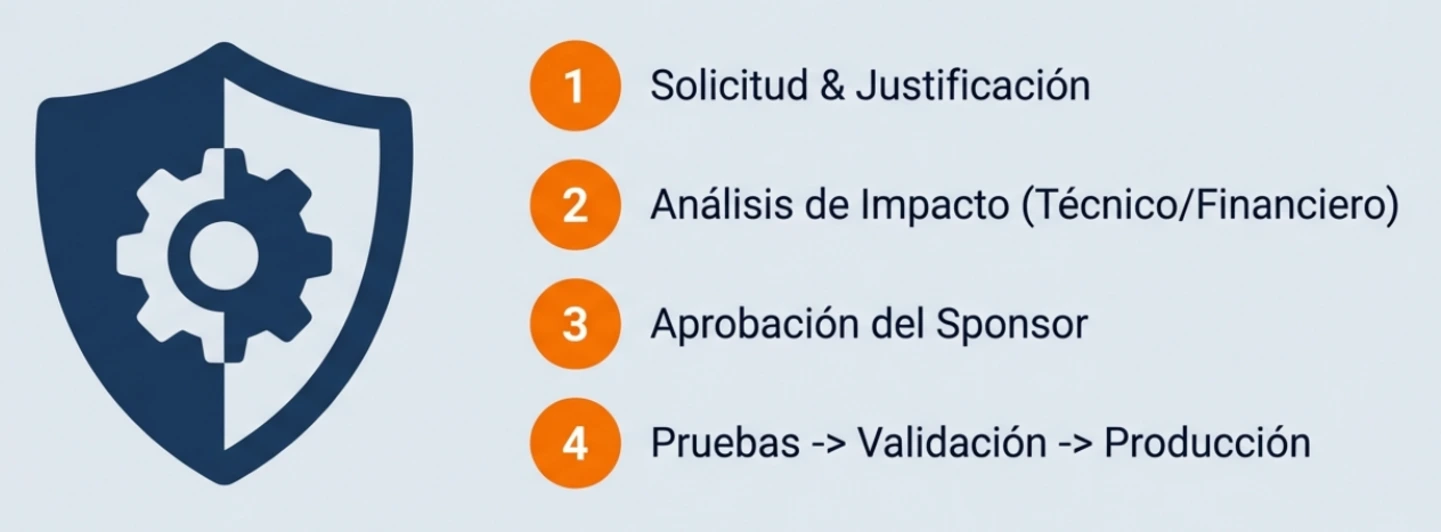

Gobernanza y control: aprobaciones, comité de cambios y cierre mensual

El Sponsor agrega valor cuando gobierna excepciones: cambios en política crediticia, gastos de capital, excesos presupuestarios, cambios de proceso y altas de proveedores estratégicos, entre otros. Para prevenir “cambios invisibles” que alteren costos o reportes, el manual propone un Comité de Cambios para modificaciones de plan de cuentas/estructura analítica/umbrales/accesos y salidas de reportes, con implementación primero en pruebas y validación antes de producción.

Este enfoque es consistente con marcos de control interno ampliamente adoptados, donde el control se sostiene con actividades de control y monitoreo. El resumen ejecutivo del Marco Integrado de Control Interno (COSO) describe su uso extendido para diseñar, implementar y evaluar la efectividad del control interno.

Cierre mensual sin sorpresas (con calendario realista)

El archivo incluye checklist de revisión ejecutiva (estado de resultados, balance, antigüedad de CxC/CxP, valoración de inventario vs mayor general, auditoría analítica “0 sin etiquetar”, conciliaciones bancarias) y un paquete de reportes con fechas límite (2º, 3º, 5º y 10º día hábil, según el reporte).

Agende una Consulta

Nuestro equipo está listo para responder sus dudas e inquietudes.